Cạnh Tranh Khốc Liệt Trên Thị Trường F&B Việt Nam: Thương Hiệu Ngoại Thống Lĩnh, Doanh Nghiệp Nội Địa Lao Đao

September 15, 2025

Tin tức

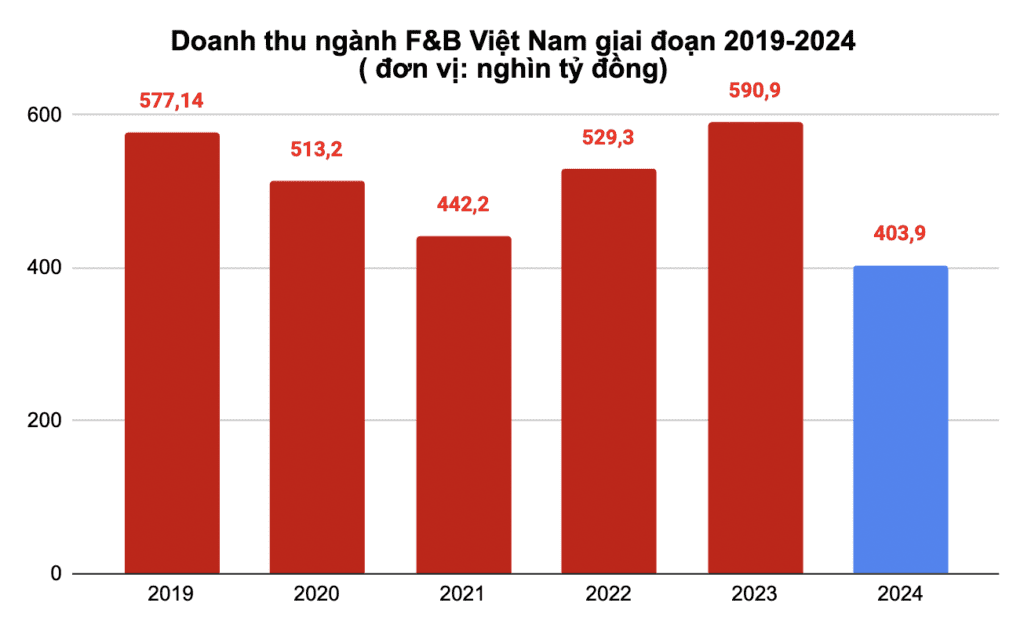

Thị trường thực phẩm và đồ uống (F&B) tại Việt Nam đang chứng kiến một cuộc chiến không khoan nhượng, nơi các thương hiệu quốc tế không chỉ chiếm lĩnh doanh thu mà còn định hình lại hành vi tiêu dùng. Với giá trị thị trường ước tính đạt 26-27 tỷ USD trong năm 2024 và dự báo tăng lên 28-36 tỷ USD vào năm 2027-2030, ngành F&B đang tăng trưởng với tốc độ hàng năm (CAGR) từ 9-12%. Tuy nhiên, đằng sau con số ấn tượng này là sự phân hóa rõ rệt giữa "người khổng lồ" ngoại và các doanh nghiệp nội địa đang vật lộn để tồn tại.

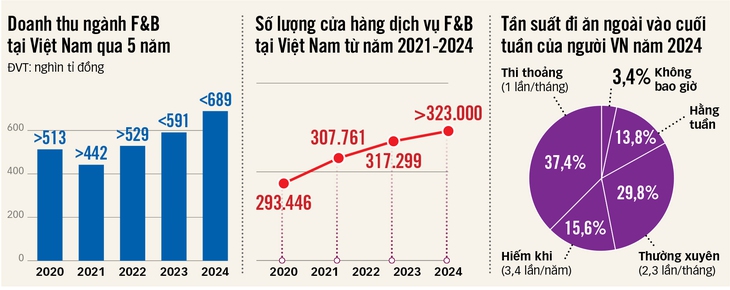

Số lượng cơ sở F&B tại Việt Nam đã vượt mốc 300.000, tập trung chủ yếu ở các đô thị lớn như TP.HCM (chiếm 28% thị phần), Hà Nội (23,3%) và Đà Nẵng (4,2%). Sự bùng nổ này được thúc đẩy bởi đô thị hóa nhanh chóng, sự gia tăng của tầng lớp trung lưu, và thế hệ trẻ Gen Z – những người ưu tiên trải nghiệm ẩm thực hiện đại, lành mạnh và cá nhân hóa. Dịch vụ giao hàng trực tuyến tăng 30% hàng năm, cùng với mô hình bếp đám mây (cloud kitchen) phát triển với tốc độ 19% CAGR, đã biến F&B thành một trong những ngành năng động nhất nền kinh tế. Thế nhưng, thị trường đang bước vào giai đoạn hợp nhất, với tỷ lệ đóng cửa cao – giảm 5,97% số lượng quán tại TP.HCM trong nửa đầu năm 2024 – phản ánh sức ép cạnh tranh khốc liệt.

Lý Do Đẩy Thị Trường Vào Cuộc Chiến Sinh Tồn

Cạnh tranh trong ngành F&B không chỉ dừng lại ở sản phẩm mà còn lan sang phân khúc, kênh phân phối và công nghệ. Thị trường đa dạng với nhà hàng dịch vụ đầy đủ (chiếm 68% thị phần), quán độc lập (90% doanh thu từ các cơ sở nhỏ), chuỗi nhanh (QSR), và đồ uống. Người tiêu dùng ngày càng ưa chuộng xu hướng toàn cầu như thực phẩm hữu cơ, plant-based, và premium hóa, kết hợp với bản sắc ẩm thực Việt. Các hiệp định thương mại tự do như EVFTA và CPTPP đã mở cửa cho nhập khẩu tăng vọt – ví dụ, bia nhập khẩu tăng 160% trong năm 2023 – khiến hàng ngoại giá rẻ và chất lượng cao tràn ngập thị trường.Thêm vào đó, mạng xã hội ảnh hưởng đến 71% quyết định mua sắm, buộc các doanh nghiệp phải đầu tư mạnh vào marketing kỹ thuật số và công nghệ như ứng dụng đặt hàng hay phân tích dữ liệu khách hàng. Trong bối cảnh kinh tế hậu đại dịch, những yếu tố này đã biến F&B thành "sân chơi" nơi chỉ những ai có nguồn lực mạnh mới trụ vững.

Thương Hiệu Ngoại: Những "Ông Lớn" Thống Trị Doanh Thu

Các tập đoàn quốc tế đang dẫn dắt thị trường nhờ lợi thế tài chính, quản lý chuyên nghiệp và khả năng thích ứng văn hóa địa phương. Họ tập trung mở rộng nhanh chóng, không chỉ ở trung tâm thương mại mà còn len lỏi vào phố phường và tỉnh lẻ, tận dụng hạ tầng cải thiện. Dưới đây là một số ví dụ nổi bật từ báo cáo tài chính gần đây:

Haidilao (Trung Quốc): Chuỗi lẩu nổi tiếng này ghi nhận doanh thu tại Việt Nam đạt 43,6 triệu USD trong nửa đầu năm 2025, tăng 1,6% so với cùng kỳ, chiếm hơn 10% doanh thu toàn cầu của hãng (396,7 triệu USD).

Jollibee (Philippines): Việt Nam là thị trường hàng đầu của tập đoàn, với doanh số hệ thống tăng 35% trong quý II/2025 – vượt xa mức tăng toàn cầu 15,4%. Thương hiệu con Highlands Coffee sở hữu 896 cửa hàng, lợi nhuận trước thuế gần 21 triệu USD (tăng 5,8%).

Mixue (Trung Quốc): Là chuỗi lớn nhất Việt Nam với hơn 1.300 cửa hàng, doanh thu năm 2023 đạt 47,7 triệu USD (tăng gấp 2,6 lần), lợi nhuận sau thuế 7,7 triệu USD (gấp 3 lần).

Các tên tuổi khác như KFC, McDonald's, Pizza Hut, Lotteria, Domino’s, Popeyes (mỗi hãng có 50-200 cửa hàng), cùng với Nestlé, Coca-Cola, PepsiCo và Heineken , đang thống trị phân khúc đồ uống và thức ăn nhanh. Sự thành công của họ nằm ở việc nhắm đến Gen Z với sản phẩm giá phải chăng và trải nghiệm hấp dẫn.

Doanh Nghiệp Nội Địa: Áp Lực Từ Mọi Phía

Trong khi các "ông lớn" ngoại ăn nên làm ra, doanh nghiệp Việt Nam như Golden Gate, Vinamilk, Masan, Sabeco và Habeco đang đối mặt với muôn vàn thách thức. Chỉ 14,7% doanh nghiệp nội địa báo cáo tăng trưởng doanh thu năm 2024. Các vấn đề chính bao gồm:

Áp Lực Giá Cả: Chi phí đầu vào tăng cao (nguyên liệu chiếm hơn 30% giá bán), kết hợp với lạm phát, lương tối thiểu tăng, logistics và thuê mặt bằng đắt đỏ. Chi phí phân tích dư lượng thuốc trừ sâu thôi cũng đã tốn 50-70 USD/lần, làm mỏng biên lợi nhuận.

Chuỗi Cung Ứng Bấp Bênh: Phụ thuộc vào kênh thương mại không chính thức và nhập khẩu, dẫn đến gián đoạn nguồn cung và khó kiểm soát chất lượng.

Quy Định Nghiêm Ngặt: Thuế tiêu thụ đặc biệt cho đồ uống có đường (8-10% từ 2026-2028), thuế môi trường (50.000 VND/kg túi nhựa), và Nghị định 15/2025 về an toàn thực phẩm tăng gánh nặng tuân thủ. Vấn đề ô nhiễm và dư lượng thuốc bảo vệ thực vật còn làm mất lòng tin người tiêu dùng.

Yếu Kém Nội Tại: Thiếu nhân sự kỹ năng (tỷ lệ nghỉ việc cao do lương thấp), branding yếu, và chậm áp dụng chuyển đổi số. Các doanh nghiệp nhỏ (1-2 cửa hàng) đặc biệt dễ phá sản trong môi trường kinh tế khó khăn.

Hướng Đi Nào Cho Tương Lai?

Để tồn tại, doanh nghiệp nội địa cần tận dụng bản sắc ẩm thực Việt, đổi mới sản phẩm hướng đến sức khỏe và bền vững, đồng thời hợp tác với đối tác ngoại và đầu tư công nghệ. Tuần qua (5-11/9/2025), các báo cáo tài chính quý II của các hãng ngoại đã làm dấy lên cuộc thảo luận sôi nổi trong giới kinh doanh, nhấn mạnh nhu cầu thích ứng nhanh chóng. Với tiềm năng tăng trưởng vẫn còn lớn, ngành F&B Việt Nam có thể trở thành động lực kinh tế nếu các bên liên quan – từ chính phủ đến doanh nghiệp – cùng hành động.